審査に落ちた通知を見て、「結局、自分はいつまで何も契約できないのか」と頭が真っ白になった経験はないでしょうか。携帯ブラックは最長5年で消えますが、どのブラックが何から5年なのか を正しく理解しないと、いつ契約できるかを見誤ります。本記事では一次ソースで期間を確認したうえで、消えるまでを止めずに生活する現実的な方法まで整理します。

\ クレカ不要・口座振替のみ /

「新品が手に入る・もらえるレンタル」という新しい選択肢をチェック。月額2,412円〜、最短翌日配達に対応しています。

携帯ブラックが消えるまでの期間と結論

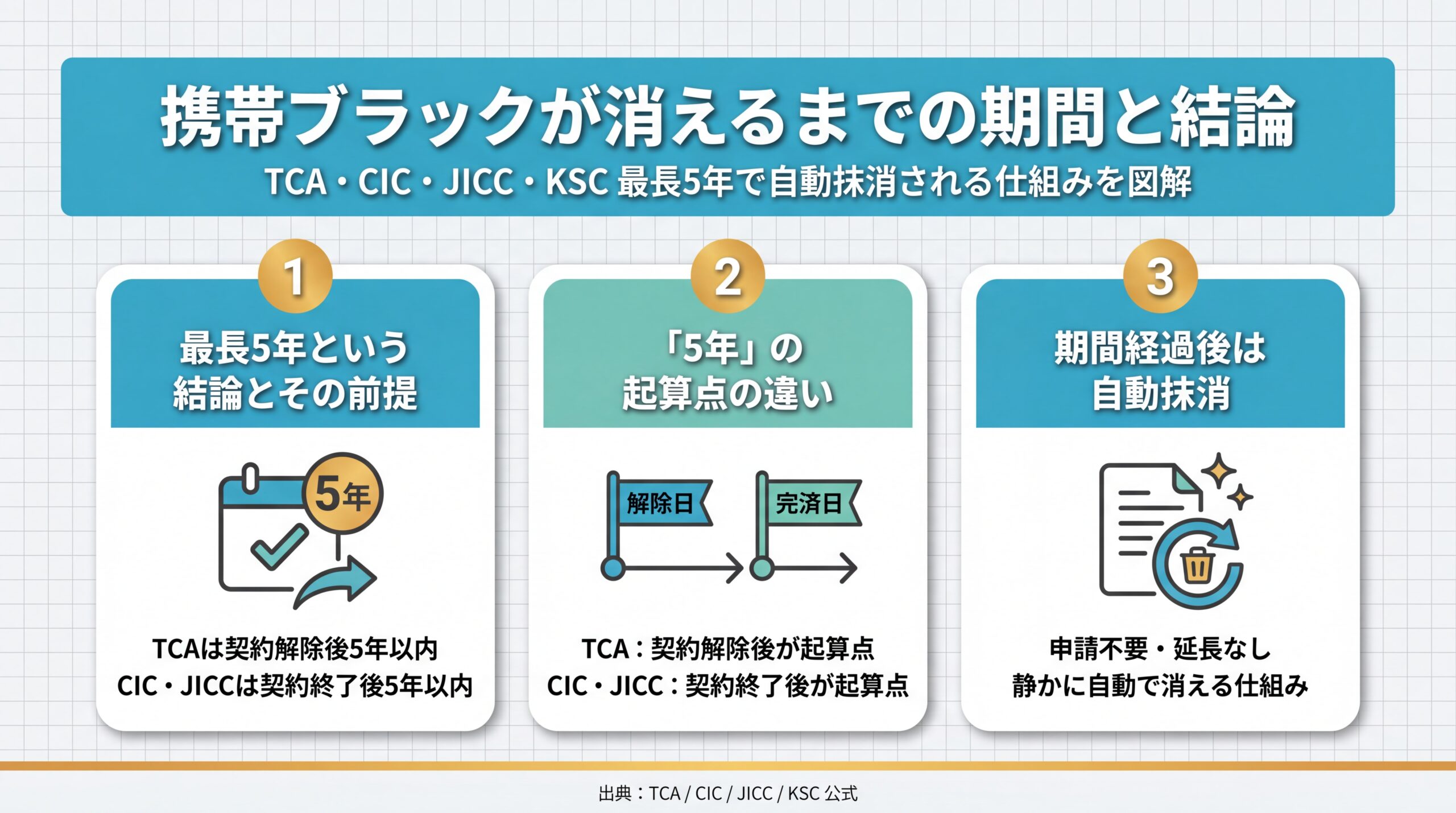

TCAの不払者情報は契約解除後5年以内、CIC・JICC・KSCの信用情報は契約終了後5年以内に自動抹消されます。 まずはこの大枠を押さえると、そこから先の検討がぐっと進みます。

「結局5年も待てないんですけど」という声は、検索結果にも実際の相談窓口にもあふれています。ただ、5年という数字そのものは実は冷たい数字ではありません。期間の前提を正しく把握しておくと、「なぜ今この審査に落ちるのか」「いつから何が可能になるのか」が具体的に見えてきます。

最長5年という結論とその前提

携帯の料金不払い情報を共有している仕組みは、TCA(一般社団法人 電気通信事業者協会)の「不払者情報の交換」で明文化されています。TCAは公式サイト上で、「契約解除後5年以内」 という期間を明示し、「期間経過後は自動的に抹消されます」と説明しています。

一方、クレジットカードやスマートフォン本体の分割契約に影響するのは信用情報機関です。CICの公式ページは「情報の種類ごとに保有期間を定め、期間経過後には自動的に抹消されます」と公表しており、CICのFAQでも同趣旨が確認できます。JICCのFAQでは「通常は契約終了から5年間、情報が登録されています」と明言されています。

「5年」の起算点は何か(解除日・完済日の違い)

同じ「5年」でも、起算点の言い方は機関ごとに違います。TCAは 「契約解除後」 、CICやJICCは 「契約終了後」 という表現を使い、細かいニュアンスに差があります。どちらも「契約が切れたとき」を軸にしていますが、延滞が続いている状態で解除になった場合と、完済してから解除になった場合では登録内容が変わる 点に注意が必要です。

| 機関 | 制度名 | 公式の保有期間表記 | 主な影響領域 |

| TCA | 不払者情報の交換 | 契約解除後5年以内 | 携帯回線の新規契約審査 |

| CIC | クレジット情報 | 契約終了後5年以内(公式で種類別に規定) | 端末分割・クレカ・各種ローン |

| JICC | 信用情報 | 通常は契約終了から5年 | 消費者金融・カード・一部ローン |

| KSC(全国銀行個人信用情報センター) | 個人信用情報 | 公式案内に規定 | 銀行ローン・住宅ローン等 |

期間経過後は自動抹消される仕組み

共通点を一言でまとめるなら、いずれも「期間経過後に自動で消える」設計 だということです。自分で申請する必要はなく、延長を求められることもありません。TCAは公式に「期間経過後は自動的に抹消されます」と明記し、CIC・JICCも「期間が過ぎた情報は自動的に抹消されます」と案内しています。

この事実は、5年という期間を「耐える」だけの空白時間にしない思考の出発点になります。消えるタイミングが決まっているからこそ、その期間に何をしておくかで、5年後のスタート地点がまったく違ってきます。

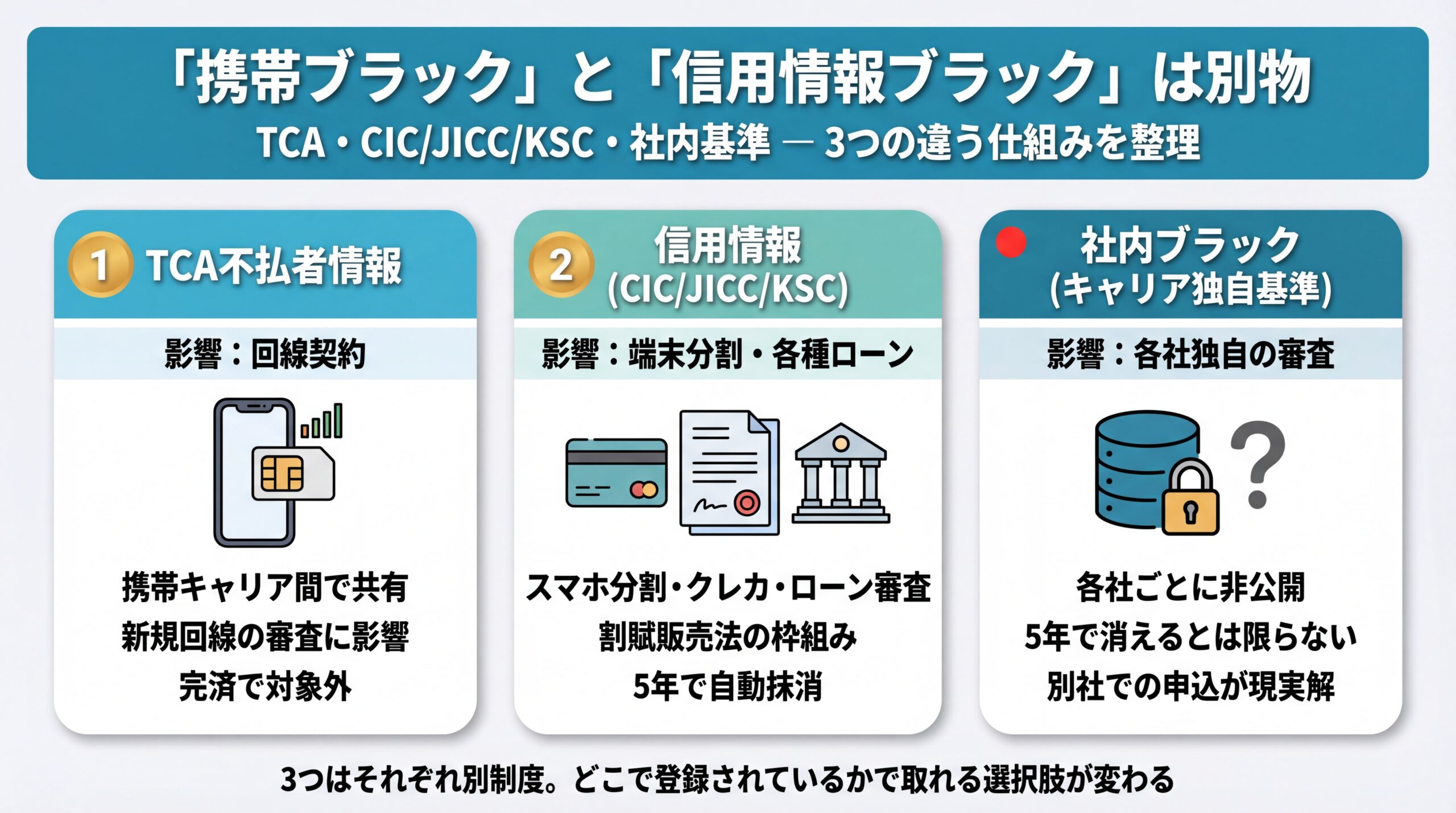

「携帯ブラック」と「信用情報ブラック」は別物

TCAの不払者情報交換と、CIC・JICC・KSCの信用情報は別制度で、審査で影響する場面も異なります。 世間で「ブラックリスト」と一括りに呼ばれるものは、最低でも3つの別の仕組みの総称です。

「TCAのブラックとCICのブラックって何が違うの?」という素朴な疑問には、実は生活に直結する答えが隠れています。回線契約と端末分割とクレジットカードは、審査に使われている情報が違うからです。ここを区別できると、「どの手段がいま自分に残されているか」が整理できます。

TCA不払者情報が影響するのは回線契約

TCAの不払者情報は、携帯電話サービス会社同士が加入審査のために共有する仕組みです。TCA公式によれば、平成11年4月から運用されており、対象は「平成11年4月1日以降に契約解除となり料金不払いのあるお客様」。しかも 「料金が完済された場合は対象外」 と明示されています。

主に影響が出るのは、キャリアや一部のMVNOでの回線新規契約です。逆に言えば、完済と時間経過によって回線の選択肢は広がっていく ということでもあります。

なお、TCAには不払者情報とは別に、「特別利用停止者情報の交換」という制度もあります。こちらは平成21年4月から運用されており、本人確認要請に応じずに利用停止となった契約者が対象で、目的も対象範囲も不払者情報とは異なります。

信用情報(CIC・JICC・KSC)が影響するのは端末分割や各種ローン

スマホ本体の分割購入は、法律上「個別信用購入あっせん」に該当し、割賦販売法の枠組みに入ります。ここで参照されるのがCICを中心とした信用情報です。CICの公開情報は、申込情報・クレジット情報・利用記録の3種類があること、種類ごとに保有期間が異なり、期間経過後に自動抹消されることを説明しています。

もう少し踏み込むと、JICCは消費者金融や一部のクレジット会社の延滞情報を多く扱い、JICC公式は「通常は契約終了から5年間」と案内しています。KSCは全国銀行協会が運営しており、銀行系ローンや一部クレジットの情報を扱います。

回線契約は通るのに端末分割だけ通らない、あるいはその逆のケースは、背景にこの「別制度」の構造があります。

社内ブラック(キャリア独自基準)は5年では消えない可能性

もう一つ、見落とされやすいのが「社内ブラック」と呼ばれる各社独自の履歴です。短期解約を繰り返した、特定の料金未納を長期間放置した、というような事実は、TCAやCIC等には登録されなくても、各社内のデータベースには残ることがあります。

社内基準は 各社ごとに非公開 で、消える時期が明確に定まっていません。同じキャリアで審査が厳しいと感じたら、別のキャリアやMVNOに切り替えて申し込む判断 が現実解になる場面もあります。

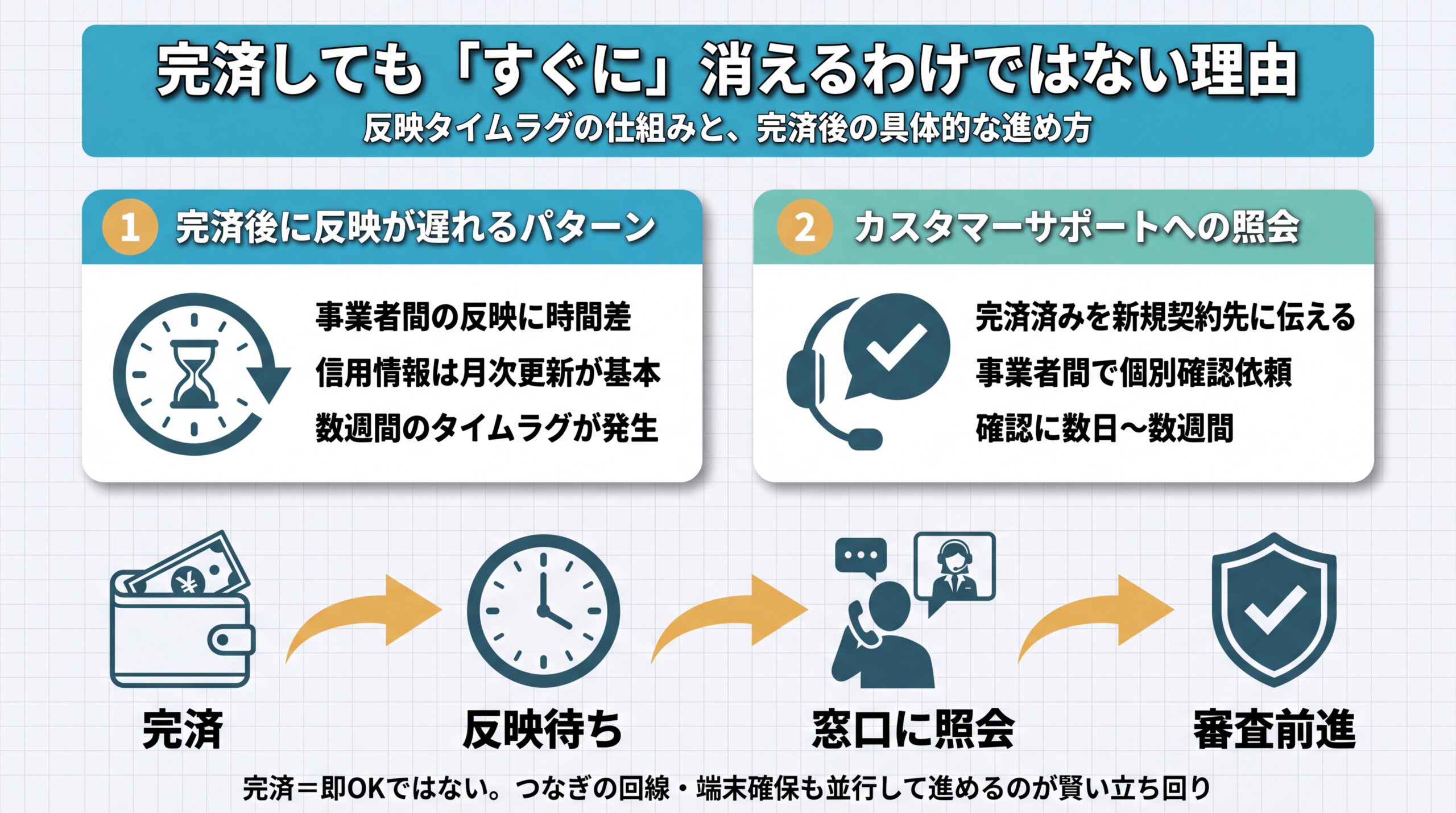

完済しても「すぐに」消えるわけではない理由

TCAは完済で対象外になりますが、事業者間の反映には時間差があり、審査に落ちる期間が残ります。 ここが「払ったのになぜ?」という疑問の正体です。

「完済したのにまだ審査落ちる」という体験談は、掲示板にも相談窓口にも日常的に上がっています。しかしこれはシステム上の仕様であって、理不尽な仕打ちではありません。反映タイミングを理解しておけば、完済後のアクションが具体的に決まります。

完済後に反映が遅れるパターン

TCA公式は、完済の事実が他事業者に即時に伝わらず、滞納情報が残存している場合があることを注意書きとして記載しています。つまり、「払い終えた瞬間から他社での審査に通りやすくなる」という単純な話ではない ということです。

信用情報の側も似た性質があります。月次更新が基本の情報は、支払いからの実反映まで数週間単位のタイムラグが生じます。延滞解消のタイミングによっては、申込を急ぐと逆に「解消前の状態」で審査され、落ちる確率が上がってしまうのです。

カスタマーサポートへの照会で進められること

完済直後にどうしても申し込みたい場合は、新規契約先のキャリアやMVNOのカスタマーサポートに、すでに支払いが完了している旨を伝え、確認を依頼する という実務的な道があります。TCA公式も、疑義のある方はお申込先の事業者に申告するよう案内しています。

完済した事業者から新規契約先の事業者へ、個別の確認依頼が入るケースがあります。この確認が取れれば、審査は前に進む可能性が高まります。一方で、確認プロセスには数日から数週間かかることがあり、申込当日に即時解決するわけではない ことも覚えておきましょう。

急ぎで携帯回線が必要な場合は、完済確認が進むまでの「つなぎ」として別の選択肢を確保しておく のが賢い立ち回りです。独自基準で審査する格安SIMや、すでに手元にある端末を活用した短期プリペイド契約など、応急策を複数持っておくと心理的にも安定します。

現実のレビューを読むと、「完済してもすぐに再契約が通るとは限らない」という前提で動く方が、消耗が少ない というのがひとつの結論です。急ぐなら、後述する「回線」と「端末」を別々に確保する戦略を同時に動かしておくほうが、ストレスを抑えられます。

自分のブラックの状況を確認する方法

信用情報はCIC・JICC・KSCの本人開示、携帯ブラックは契約していた通信事業者の相談窓口で確認できます。 「なんとなくブラックな気がする」という不安は、手続き一つで事実に置き換えられます。

情報が見えないまま申し込みを繰り返すと、申込履歴そのものが積み上がり、状況を悪化させることがあります。先に現状を正確に把握することが、最短ルートの第一歩 です。

CIC・JICC・KSCの本人開示(インターネット開示・郵送)

CICは公式サイトでインターネット開示と郵送開示を案内しており、スマホからの開示はPayPay・楽天ペイ・クレジットカード・キャリア決済などに対応しています。郵送は本人確認書類と手数料の送付が必要です。

JICCは公式サイトで、本人確認書類と開示方法の案内ページを用意しています。KSCは全国銀行個人信用情報センターで本人開示の申込書を取得でき、手数料改定や受付時間の最新案内が随時更新されています。

| 機関 | 主な本人開示の方法 | 公式案内ページ |

| CIC | インターネット/郵送 | https://www.cic.co.jp/ |

| JICC | スマホ/郵送 | https://www.jicc.co.jp/ |

| KSC | 郵送(必要書類は公式案内を参照) | https://www.zenginkyo.or.jp/pcic/ |

TCA不払者情報は通信事業者の窓口で照会

TCA不払者情報は、TCA自身に直接開示を申し込む制度ではなく、以前契約していた事業者の相談窓口に照会する のが基本です。TCA公式は「お客様が以前ご契約をされていた事業者のご相談窓口にお申し出を頂ければ、ご本人であることを確認のうえ、開示いたします」と案内しています。

未払いが残っていそうな事業者が複数あるなら、ひとつずつ順に確認することになります。記憶があいまいな場合は、過去の本人宛郵便物や口座引落履歴を手掛かりに、滞納の発生時期を推定する のが実務的です。

開示結果の読み方の注意点

開示結果には専門用語が多く、「異動」「残債」「入金状況」など独特の表記があります。CICやJICCは公式PDFで項目の意味を公開しているので、開示と同時に公式の見方ガイドを開く と読み違いが減ります。

「異動」表示があった場合、消えるまでの残期間を把握するヒントは契約終了日や延滞解消日です。完済済みなら起算点を、未完済ならまず完済までのプランをという順序で、状況整理を進めていくと無理がありません。

5年を待つあいだ、生活を止めないための現実的な選択肢

「回線」と「端末」は別々に確保できます。回線は審査基準の独自な格安SIM、端末はRenkauのようなレンタルで新品を使えます。 これが競合記事ではあまり語られない、実用的な組み立て方です。

5年という時間は、生活を止めるには長すぎます。 「分割が使えない状況だったので助かった」という声は、Renkau公式の利用者レビューにもしばしば登場します。必要なのは「何かを我慢する」ことではなく、「別の入り口を見つける」ことです。

回線(SIM): 独自審査・口座振替対応の格安SIM

携帯回線は、キャリアやMVNOによって審査基準が異なります。TCA不払者情報の対象でも、独自基準で審査する事業者であれば、通話とデータ通信の維持が可能な場合があります。口座振替対応の格安SIMは、クレジットカードが使えない状況でも契約できる点で、「回線が止まって連絡手段を失う」ことを避ける強い味方になります。

回線選びで意識したいのは次の3点です。

- 口座振替が明記されているかどうか

- 契約期間の縛りと違約金の有無

- 初期費用と月額の実負担

契約前に、公式サイトの重要事項説明と料金プランの詳細ページをしっかり確認しましょう。

端末: 新品を月額で使える「もらえるレンタル」

端末は、回線とは別の軸で考えるとすっきりします。分割購入は信用情報審査に直結するため、ブラックの期間中は選択肢が限られます。一方で、レンタルという選択肢は割賦販売とは別の契約形態で、独自の審査基準で運用されています。

この領域で注目されているのが、Renkau(レンカウ)の「もらえるレンタル」です。口座振替のみで新品商品を月額利用でき、最短翌日配達にも対応しています。月額料金の目安は次の通りです。

| 商品 | 月額(税込) |

| アイリスオーヤマ 洗濯機 5kg | 2,412円 |

| Nintendo Switch 2 | 3,348円 |

| PlayStation 5 DE | 3,685円 |

| SHARP AQUOS 32型TV | 3,422円 |

| iPhone 16e 128GB | 6,029円 |

| iPhone 17 256GB | 8,695円 |

| Galaxy S26 256GB | 9,378円 |

| パナソニック 洗濯機 10kg | 7,694円 |

(出典: renkau.jp)

Renkauは あくまでレンタルサービスです。2年間のレンタルののち、24ヶ月目に1ヶ月分のレンタル料で所有権を取得する仕組みで、「一気に大きな買い物をしない」前提で、今必要な新品を確保できる のが特徴です。

組み合わせる時に注意したい3つのポイント

回線と端末を分けて確保するときに、忘れずに確認したいのは次の3点です。

- 端末のSIMロック・対応バンド: レンタルや購入の前に、使う予定の回線で動作するかを公式のSIM対応表で確認する

- 合計月額の見通し: 回線費+端末月額+オプション(保証・通話料)の合計を事前に可視化する

- 違約金と解約条件: 1年未満の途中解約や短期利用は条件が変わる場合があるため、契約前に公式規約を読む

審査基準があることは前提として、「誰でも必ず通る」「100%通る」といった情報は信じない ようにしましょう。どのサービスも、健全な審査と責任ある運用の上で成り立っています。

\ クレカ不要・口座振替のみ /

月額2,412円〜。口座振替のみで新品商品を今すぐ使い始められます。2年後には1ヶ月分のレンタル料であなたのものに。

Renkauという選択肢: 審査基準と向いている人

Renkauは電話による独自審査で、クレカ不要・口座振替のみで新品商品を月額利用できるレンタルサービスです。 「分割が使えない状況で助かった」という利用者の声に、サービスの位置づけがよく表れています。

ここで改めて、Renkauがどういうサービスで、誰に向いているのかを整理します。大切なのは、「自分の今の状況に合っているか」を、過剰な期待を抜きに判断すること です。

「もらえるレンタル」の基本仕組み(2年+1ヶ月分で所有権移転)

Renkauの核となる仕組みは次の通りです。新品商品を月額で2年間レンタルし、24ヶ月目に1ヶ月分のレンタル料を支払うことで所有権が移転 します。翌月払いの開始で、申込月はフリーレント(0円)。初期費用を抑えつつ、新品を使い始められます。

利用可能金額は3〜30万円。対応商品は家電・スマホ・ゲーム機・パソコン・インテリア・楽器まで幅広く、サイトに未掲載の商品でもリクエスト相談が可能 です。レンタル期間中は故障保証が付帯されます。

向いている人・慎重に検討したほうがいい人

使い始める前に、自分のニーズとの適合度を確認すると失敗がありません。

向いている人の例

- 端末の分割審査に落ちており、今すぐ新品のスマホや家電が必要な人

- クレジットカードがない、または枠が埋まっていて一括購入が難しい人

- 月々の支払いを固定化し、家計管理をシンプルにしたい人

- 2年後には自分のものになる前提で、長く使いたい人

慎重に検討したほうがいい人の例

- 数ヶ月だけ試したいだけの人(長期契約向きのサービスです)

- とにかく総支払額を最小化したい人(新品・保証付きのため一括購入より割高になります)

- 審査に落ちた原因が未解決のまま、滞納リスクが残っている人

もう一点、実務的な視点を補足します。レンタル期間中の扱いと、所有権移転のタイミング を事前に理解しておくと、「こんなはずではなかった」を防げます。レンタル期間中は、商品はサービス提供者の所有物として扱われます。生活スタイルや使用頻度が大きく変わったとき、1年以上の利用実績があれば違約金なしで返却できる設計になっており、ライフイベントの変化にも柔軟に対応できる点は安心材料です。

もう一つ、使い続ける前提で申し込むなら、総支払額の見通しを最初に自分で計算しておくこと をおすすめします。月額×24ヶ月+所有権移転時の1ヶ月分のレンタル料、というのがおおまかな目安です。新品・保証付きという条件を踏まえたうえで、それでも自分にとってメリットが大きいかを、冷静に判断できる材料になります。

利用者の声(口コミからの抜粋)

実際の利用者の声は、ポジティブとネガティブの両方をフラットに見ておくのが安全です。Renkau公式レビューには、約50件の投稿が掲載されています。

ポジティブな声として目立つのは「配送がめっちゃ早かった」「問い合わせの対応も丁寧で不安なく使えました」「手続きが思ったより簡単で、サッと進められた」といったコメントです。「生活が止まらずに済んだ」 という表現は、このサービスのコアな価値をよく言い表しています。

一方で、「まさか即否決とは…理由が分からないまま終わってしまったのが残念」「審査待ちの時間が長くてそわそわ。結局否決だったので余計に疲れた」という 否決・待ち時間に関する不満 や、「ちょっと値段が高い気もする」という料金面の声も掲載されています。審査基準は存在するという事実 を踏まえ、申込前に商品選びと契約条件の確認を丁寧に行うのが、納得度を高めるコツです。

これから5年間で後悔しないために

「消えるのを待つ時間」を「信用を整えながら生活を維持する時間」に変える発想が、再スタートの質を決めます。 5年後のあなたが振り返って「あの時動いてよかった」と言えるかどうかは、今日からの選び方にかかっています。

携帯ブラックはTCA不払者情報で契約解除後5年以内、信用情報はCIC・JICC・KSCで契約終了後5年以内に自動抹消されます。これは公式に運用されている仕組みで、自分で延長を申し出ない限り、期間を過ぎれば静かに消えていきます。

今日からできる3つのアクション

まず、現状を正確に知る。 CIC・JICC・KSCのうち、該当しそうな機関に本人開示を申し込み、登録内容と登録日を確認してください。TCA不払者情報が気になる場合は、過去に契約していた通信事業者の相談窓口に連絡します。

次に、完済と延滞解消を進める。 期間経過による自動抹消を待つ場合でも、完済した事実があるかどうかで、その後の社内審査の評価は変わります。一括返済が難しいときは、事業者と相談のうえ無理のない分割返済の計画を組むのが現実的です。

最後に、待つ間の生活を組み立てる。 回線は口座振替対応の格安SIMで、端末はRenkauのような「もらえるレンタル」で──というように、支払いの枠を小さく分散させて、日常を止めない体制 を整えます。クレジットカードがなくても、家計管理がシンプルになり、2年後には端末が自分のものになります。

次に読むべきテーマ(関連知識)

この記事の続きとして押さえておきたいのは、「本人開示の実務」 と 「クレジットヒストリーの育て直し」 の2つです。本人開示は情報の正確性を保つための基本手続きで、誤登録があった場合の訂正依頼もここから始まります。クレジットヒストリーは、5年経って情報が消えた後、ゼロから信用を積み上げるための初期行動として重要になります。

消える日までの時間を、諦めの時間にするか、準備の時間にするか。今日の小さな一歩が、5年後の選択肢を大きく変えます。

\ クレカ不要・口座振替のみ /

クレカ不要・初期費用ゼロ。2年後にはあなたのものに。家電もスマホも、今すぐ新品で生活を立て直せます。