「atoneの支払いが今月どうしても払えない――」と画面の前で手が止まった方へ。本記事ではatone滞納で起きることを時系列で整理し、今すぐ取れる対処法と、利用停止後にも家電・スマホを手に入れられる代替決済7選を解説します。

\ クレカ不要・口座振替のみ /

atoneの利用停止でお困りの方へ。Renkauなら、クレカ不要・口座振替のみで新品の家電・スマホを月額利用できる「もらえるレンタル」という選択肢があります。

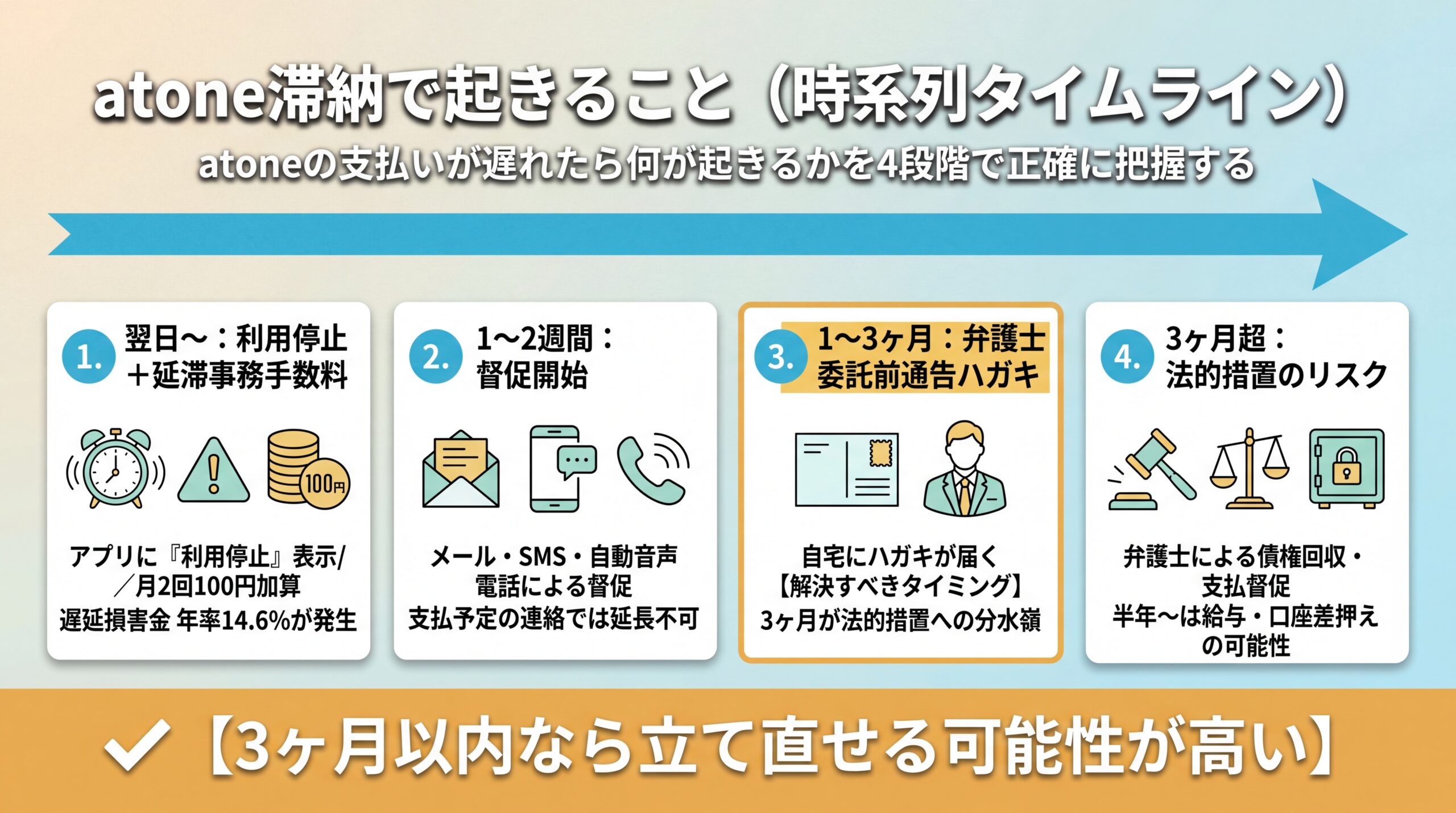

atone滞納で起きること(時系列タイムライン)

atone滞納は、翌日の利用停止と延滞事務手数料の加算から始まり、3ヶ月を分水嶺に弁護士委託・差押えへと段階が進みます。「払う気はある、ただ今すぐは難しい」という状況で、何が起き、どこまでなら間に合うのかを正確に知っておきましょう。

「atone払いで3ヶ月滞納してしまったのですが今月末に払ったら裁判などにはならないでしょうか?」――Yahoo知恵袋に投稿されたこの一文は、atone滞納で不安を抱える方の本音をそのまま映しています。atone公式FAQと弁護士監修記事を突き合わせた結果、滞納の進行は大きく4つの段階に分かれます。結論から言えば「3ヶ月」が法的措置への分水嶺です。それ以前であれば、支払い番号の再発行や相談で軌道修正できる余地があります。

| 期間 | 起きること |

| 翌日〜 | 利用停止/延滞事務手数料の加算開始(翌月後払いは翌月10日と25日に各100円) |

| 1週間〜 | メール・SMS・電話による督促が開始 |

| 1〜3ヶ月 | 自宅に請求書ハガキ/弁護士委託前通告ハガキが届く |

| 3ヶ月超 | 弁護士事務所による本格的な督促・債権回収委託 |

| 半年〜 | 裁判所からの支払督促・少額訴訟の可能性 |

| 最終段階 | 給与・銀行口座の差押え |

翌日:利用停止+延滞事務手数料の発生

支払期限を1日でも過ぎた翌日、atoneのアプリを開くと「お客様のご利用を停止しています」というメッセージが表示され、新規の決済ができなくなります。同時に、延滞事務手数料の加算がスタートします。

公式FAQによれば、翌月後払いの場合は初回の支払い期限を過ぎた翌月から、毎月10日と25日に各100円(税込)が加算されます(atone公式FAQ「延滞事務手数料」)。つど後払いの場合は、初回の支払い期限を過ぎてから30日経過後、15日ごとに100円ずつ加算されます。さらに、複数の弁護士監修記事によれば遅延損害金は年率14.6%とされます(asiro / SEIMEI)。

「100円なら大したことない」と感じるかもしれませんが、毎月2回の加算が積み重なり、加えて利用停止の解除後も限度額が下がる場合があることが公式FAQに明記されています(atone公式FAQ)。「払えば元通り」とは限らないのが滞納の怖いところです。

1〜2週間:メール・電話・ハガキでの督促開始

支払いが1週間ほど遅れると、メール・SMS・自動音声の電話による督促が始まります。「カスタマーセンターへ支払い予定日を連絡しても、請求の連絡を止めることや、期限を延長することはできません」と公式FAQにも明記されています(atone公式FAQ)。

つまり、atone側のオペレーターに事情を話しても、督促連絡を止めたり、支払日を後ろ倒しにしたりすることは制度上できません。誠意を伝える意味はあっても、対処の本筋は「マイページから支払い番号を再発行して、コンビニ/銀行ATMで支払う」ことに尽きます。

1〜3ヶ月:「弁護士委託前通告」のハガキ【解決すべきタイミング】

滞納が1ヶ月を超えると、自宅に請求書ハガキが届きます。さらに2〜3ヶ月の段階で「弁護士法人などに債権回収を委託する」という弁護士委託前通告のハガキが届くケースが多く、複数の弁護士監修記事が「3ヶ月が分かれ道」と指摘しています(hibiki / SEIMEI)。

家族と同居している場合、ハガキが家族の目に触れて滞納が知られてしまうリスクもこの段階で発生します。「家族や同居人に滞納したことがバレる」という不安は、検索データでも繰り返し挙がる本音です。

3ヶ月超:弁護士による債権回収・差押えのリスク

3ヶ月を過ぎると、弁護士事務所から内容証明郵便などで本格的な督促が届きます。半年以降は裁判所からの支払督促・少額訴訟、最終段階では給与や銀行口座の差押えへと段階が進みます。

この時点になると個人での対処は難しくなり、債務整理や弁護士相談が必要になります。だからこそ、3ヶ月以内に支払うか、支払えない場合は消費生活センター(消費者ホットライン188)か弁護士へ早めに相談しましょう。「もう手遅れかも」と感じている方も、3ヶ月以内なら立て直せる可能性が高いと覚えておいてください。

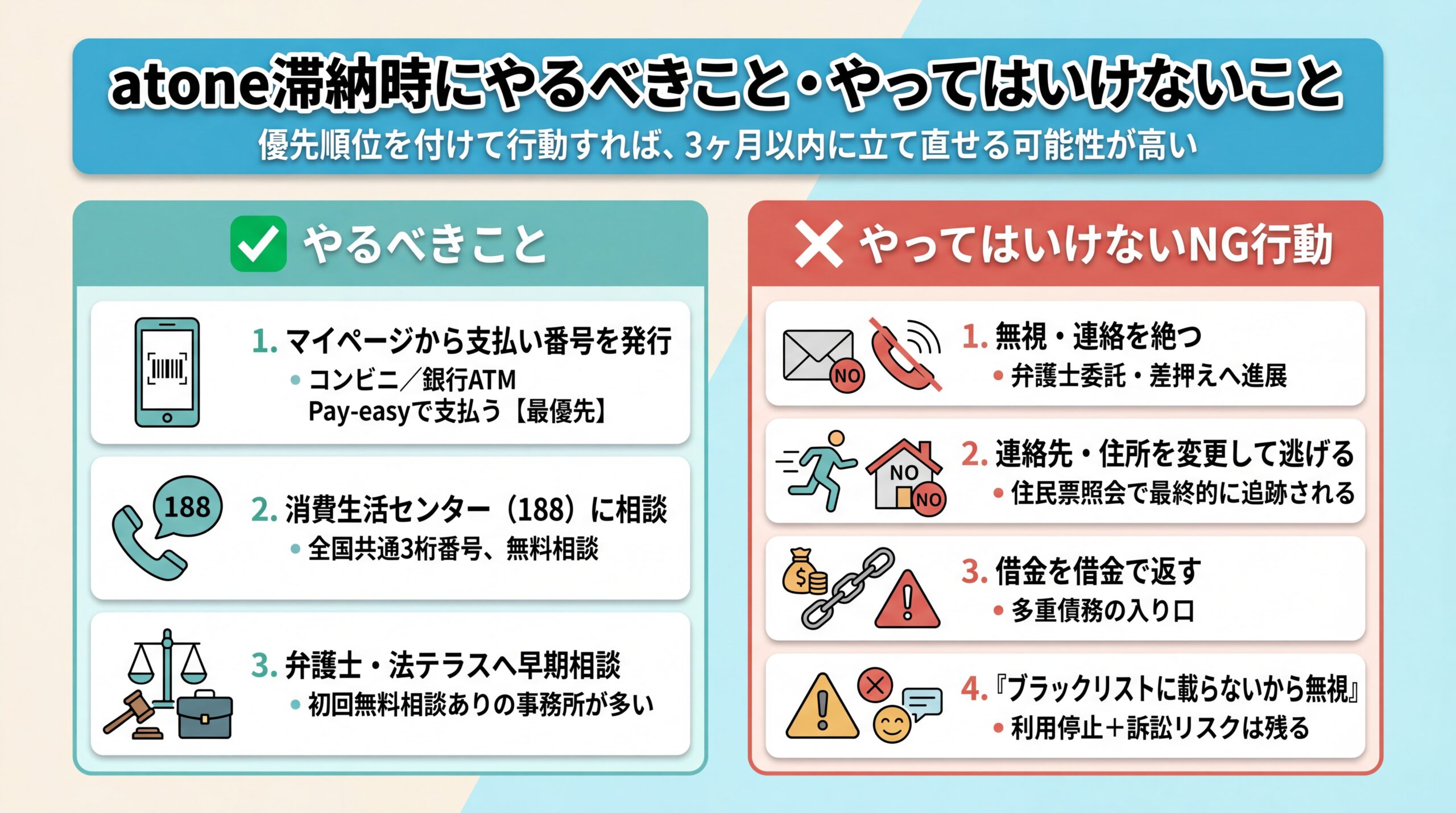

atone滞納時にやるべきこと・やってはいけないこと

atone滞納で最優先すべきはマイページからの支払い番号再発行、それが難しければ消費生活センター(188)か弁護士への早期相談です。一方、無視・住所変更・借金で借金を返す行為は事態を悪化させるNG行動になります。

「払う気はあるけれど、何から手を付ければいいか分からない」――2ヶ月、3ヶ月と滞納している方の多くが、この状態で動けなくなっています。実際、Yahoo知恵袋にも「催促のハガキはどれくらい滞納したら来ますか?」「払うつもりはあるのですが」といった声が並びます。ここではやるべきこと・やってはいけないことを整理し、行動の優先順位を見えるようにします。

【最優先】マイページから支払い番号を発行して支払う

支払期限を過ぎた場合の正式な支払い方法は、マイページから「コンビニ端末/銀行ATM(Pay-easy)」用の支払い番号を発行することです(atone公式FAQ)。請求書の再発行は受け付けていないため、自宅にハガキがなくてもマイページから手続きできます。

| ステップ | 内容 |

| ① | atoneアプリ/マイページにログイン |

| ② | 「ご利用状況 > 履歴」から該当の取引を表示 |

| ③ | 支払い番号を発行(コンビニ端末/銀行ATM Pay-easy用) |

| ④ | 最寄りのコンビニ端末・銀行ATMで番号を入力して支払う |

| ⑤ | 入金確認後、利用停止が解除(限度額は下がる場合あり) |

口座振替設定の場合は、引き落とし失敗通知が届いた後にコンビニ/ATM用の番号が発行できる仕様です。この一連の流れは10〜30分程度で完結するため、まず最初に取り組むべきはここです。

完全に払えない場合は消費生活センター(188)か弁護士に相談

「マイページで番号を出しても、そもそも支払う現金がない」という場合は、無料で相談できる窓口に頼るのが現実的です。

- 消費生活センター(消費者ホットライン188):全国共通の3桁番号。地域の消費生活相談窓口に繋がり、後払い決済や督促への一般的な対応を相談できます(消費者庁)

- 弁護士・司法書士:滞納が3ヶ月を超えそう、または弁護士委託前通告ハガキを受け取った場合。多くの法律事務所が初回無料相談に対応しています

- 法テラス(日本司法支援センター):収入要件を満たせば無料相談・弁護士費用立替が利用可能

「弁護士に相談=大ごと」と感じて躊躇する方が多いのですが、早期相談の方が選択肢は多く、費用も抑えられる傾向があります。

やってはいけないNG行動

| NG行動 | なぜダメか |

| 無視・連絡を絶つ | 督促が止まらず、弁護士委託・差押えへ進展する原因になる |

| 連絡先・住所を変更して逃げる | 督促はメール・電話・郵送の複数経路。最終的に住民票照会で追跡される |

| 借金を借金で返す(消費者金融カードローンなど) | 多重債務の入り口。返済負担と金利が雪だるま式に増える |

| 「ブラックリストに載らないから無視で良い」と判断する | 利用停止+限度額減額+訴訟リスクは残る。「損害は確実に発生する」 |

特に4つ目の誤解は要注意です。確かにatoneを運営する株式会社ネットプロテクションズはCIC・JICC・KSCの信用情報機関に加盟していないため、滞納情報が信用情報機関に登録されることはありません(rikejoblog 解説)。しかし、社内に滞納履歴は保存されるうえ、利用停止+訴訟リスクは別の話。「ブラックリストに載らない=ペナルティなし」ではないことを覚えておきましょう。

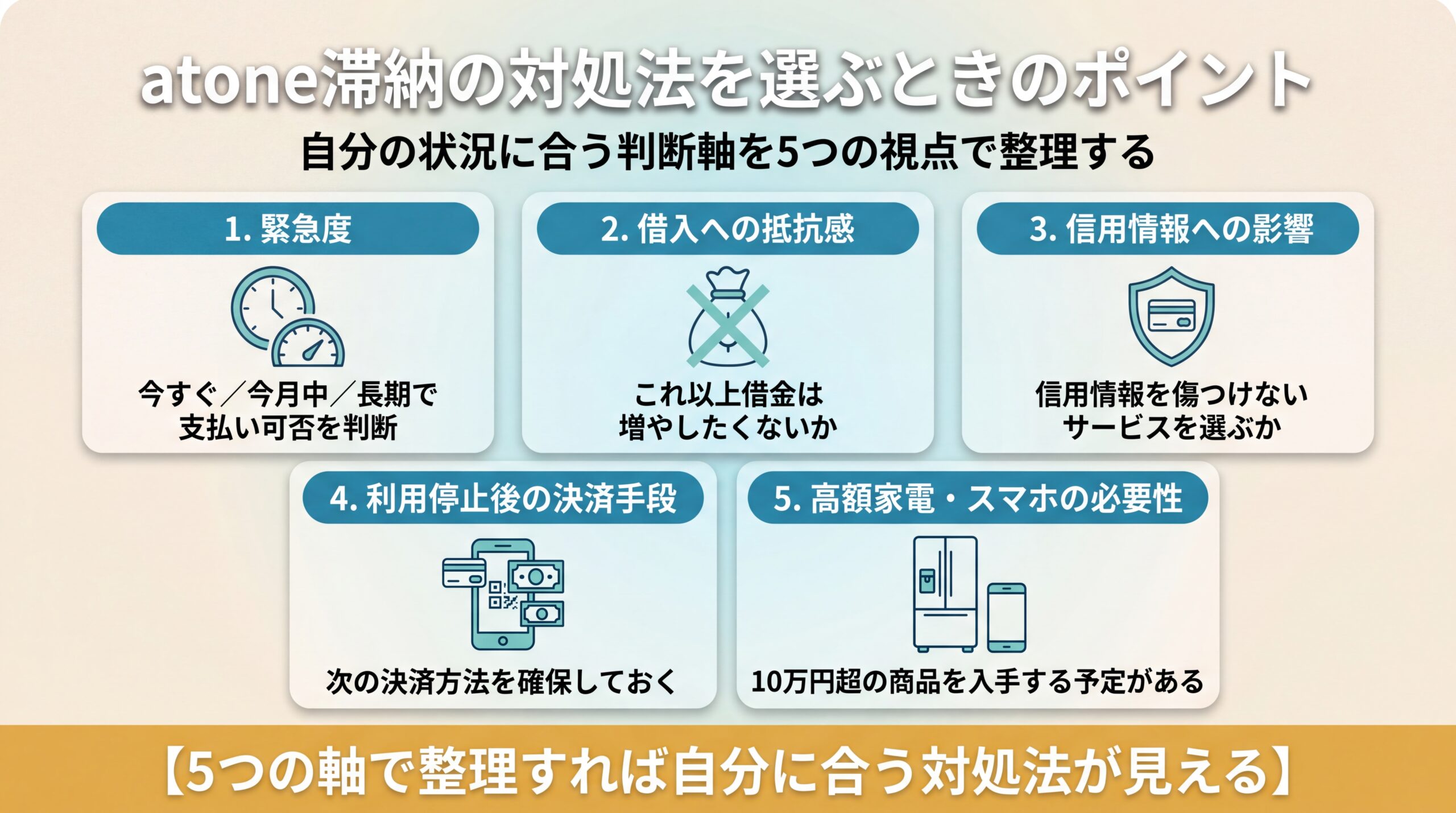

atone滞納の対処法を選ぶときのポイント

対処法は滞納額の大きさだけで決まるものではありません。緊急度・借入抵抗感・信用情報への影響・利用停止後の決済必要性・高額家電/スマホの必要性という5つの軸で判断すると、自分に合った選択肢が見えてきます。

「対処法はいくつかあると分かったけれど、自分はどれを選べばいい?」――対処法の選択は、滞納額の大きさだけでは決まりません。今後の生活スタイル、家電・スマホの必要性、信用情報への意識など、複数の軸で判断する必要があります。ここでは5つの判断軸で整理します。

緊急度:今すぐ払える/今月中/長期

最初に確認すべきは、いつまでに払えるかです。

- 今すぐ払える:マイページから支払い番号を発行して即対応。利用停止解除へ

- 今月中に払える:支払い予定を立て、家計の他項目を一時的に圧縮。督促に対応しつつ準備

- 長期的に難しい:消費生活センター・弁護士に相談。債務整理の選択肢も視野に

借入への抵抗感:これ以上借金は増やしたくないか

競合記事では「カードローンで支払う」「日払いバイト+ローンで現金を作る」といった提案が並びますが、これ以上の借金は増やしたくないという方も多いはずです。借金以外で家電・スマホを確保したい場合は、月額のレンタル契約という選択肢が向いています。

信用情報への影響を最小化したいか

atone滞納そのものは信用情報機関に登録されませんが、今後の家電・スマホの入手手段を考える際に信用情報を傷つけたくない方は、信用情報機関を参照しないサービスを選ぶのが賢明です。たとえばRenkauは電話による独自審査で、CIC・JICCなどの照会を行いません。

atone利用停止後の決済手段の必要性

「atoneが使えなくなった後、ECサイトでの買い物や日常の決済にどう対応するか」も整理しておきましょう。NP後払い・Paidy・メルペイスマート払いなどの代替後払い、もしくはクレカ不要のレンタルといった選択肢があります。

高額家電・スマホをこれから入手する必要があるか

iPhone・洗濯機・冷蔵庫など10万円を超える商品を新たに入手する予定がある場合、後払いサービスの上限(多くが3〜5万円程度)では足りません。最大30万円まで対応するもらえるレンタルなどの選択肢を検討する必要があります。

\ クレカ不要・口座振替のみ /

クレカ必須の後払いサービスでは難しいケースも、Renkauの月額レンタルなら新品の家電・スマホに対応可能。最短翌月から月額2,412円〜利用開始できます。

atone利用停止後にも家電・スマホを手に入れる代替手段7選

クレカ不要で利用できる代替決済・レンタルサービスは、Renkau・NP後払い・Paidy・メルペイスマート払い・バンドルカード・ファミペイ翌月払い・au PAY 翌月払いの7つです。利用可能額・支払い方法・高額家電対応の3軸で比較し、自分の状況に合うものを選びましょう。

atoneの利用停止が確定すると、「次の決済手段がなくて困る」という不安が出てきます。Renkau公式サイトの利用者の声にも「分割が使えない状況だったので助かった」「クレカが作れず選択肢が限られていた」という体験談が並んでいます。ここではクレカ不要で利用できる7つの代替決済・レンタルサービスを比較します。

| # | ロゴ | サービス名 | 支払い方法 | クレカ要否 | 利用可能額 | 高額家電・スマホ対応 | 公式サイト |

| 1 |  |

Renkau | 口座振替のみ | 不要 | 3〜30万円 | ○ | 公式HP |

| 2 |  |

NP後払い | 請求書(コンビニなど) | 不要 | 累計55,000円 | △ | 公式HP |

| 3 |  |

Paidy | 口座振替・コンビニ | 不要 | 個別審査 | ○ | 公式HP |

| 4 |  |

メルペイスマート払い | 自動引落・残高 | 不要 | 自分で設定 | △ | 公式HP |

| 5 |  |

バンドルカード | コンビニ・銀行 | 不要 | 3,000〜10,000円〜 | △ | 公式HP |

| 6 |  |

ファミペイ翌月払い | 銀行引落・店頭 | 不要 | 所定の審査 | △ | 公式HP |

| 7 |  |

au PAY 翌月払い | 通信料金合算ほか | 不要 | 個別審査 | △ | 公式HP |

Renkau(株式会社SMASH)

atone利用停止後でも新品の家電・スマホを月額で使い始めたい方に、まず検討してほしいのがRenkauです。

Renkauは「もらえるレンタル(Rent-to-Own)」サービスで、口座振替のみで新品商品を2年間レンタルし、24ヶ月目に1ヶ月分のレンタル料を追加で支払うことで所有権を取得できる独自の仕組みを持ちます。月額は商品により2,412円〜18,560円。利用可能額は3〜30万円と、後払いサービスの上限を大きく上回り、iPhoneや大型家電にも対応します。審査は電話による独自審査で、CIC・JICC・KSCなどの信用情報機関には照会しません。「分割が使えない状況だったので助かった」というレビューが象徴するように、ローン審査・クレカ審査に通らない層に独自のポジションを築いています(Renkau公式)。

おすすめポイント

- クレカ不要・口座振替のみ:主要レンタルサービスはクレカ必須が多い中、Renkauは口座振替のみで利用開始可能。atoneの利用停止で次の決済が見つからない方にも対応

- 全品新品 + もらえるレンタル:2年間レンタル後、1ヶ月分の追加料金で所有権が移る独自の仕組み。中古品中心のサービスとは差別化されており、最終的には自分のものになる

- 利用可能額3〜30万円:後払いサービスの上限(3〜5万円程度)と比較して、iPhoneや大型TV、洗濯機など高額商品にも対応。Nintendo Switch 2は月額3,348円、iPhone 16e 128GBは月額6,029円から利用可能

NP後払い(株式会社ネットプロテクションズ)

- 特徴: atoneと同じネットプロテクションズが運営する翌月一括の後払い決済。クレカ・口座登録不要で、商品到着後にコンビニ・郵便局・銀行で請求書払いができる。全国20.3万店舗の通販サイトで採用されている安心感が強み。利用上限は累計55,000円(税込)まで(NP後払い公式)

Paidy(ペイディ|株式会社Paidy)

- 特徴: メールアドレスと携帯番号だけで利用開始できる翌月後払いサービス。Apple製品の3回・6回・12回あと払いに対応しており、iPhone・iPad・Macを手数料無料で複数回に分けて支払うことができる。請求書ハガキ発行はなく、コンビニ・口座振替・銀行振込から支払い方法を選択可能(Paidy公式)

メルペイスマート払い(株式会社メルペイ)

- 特徴: メルカリと連動した翌月一括の後払い(定額払いも選択可)。月額の利用上限を自分で設定できるため、使いすぎを防ぎやすい。メルカリでの売上金で精算もでき、iD加盟店であればコンビニ・スーパーなどの実店舗でも利用可能(メルペイ公式)

バンドルカード(株式会社カンム)

- 特徴: バーチャルVisaカードを発行し、Visa加盟店で使えるプリペイドカードサービス。「ポチっとチャージ」機能で初回3,000〜10,000円から後払い式チャージが可能。16歳以上から利用でき、若年層・学生層にも対応している(バンドルカード公式)

ファミペイ翌月払い(株式会社ファミマデジタルワン)

- 特徴: ファミリーマートのファミペイで使える翌月一括/分割/自動リボ後払い。18歳以上が対象で、主婦・主夫・学生も申込可能。支払いは銀行口座引落かファミリーマートでの店頭支払から選べ、ファミマで日常的に買い物する人と相性が良い(ファミペイ翌月払い公式)

au PAY 翌月払い(KDDI株式会社)

- 特徴: au PAYで利用した代金を翌月にまとめて支払う後払いサービス。通信料金合算または口座振替(auかんたん決済)で支払えるため、auユーザーは契約済み端末・通信料との一体管理が可能。利用枠は個別審査により決定(au PAY 翌月払い公式)

クレカ要否の確認方法

各サービスの公式サイトで「お支払い方法」「お申込み方法」のページを確認しましょう。クレカ必須と書かれているサービスは、atone利用停止で別の決済を探している方には不向きです。逆に「口座振替のみ」「クレカ不要」と明示されているサービスは、信用情報機関を参照しない独自審査の場合が多く、選択肢として有力です。

利用可能額(高額対応)の確認方法

iPhoneや洗濯機など10万円を超える商品を入手したい場合、後払いサービスの上限(多くが3〜5万円)では一度では足りません。「利用可能額」「ご利用上限額」「累計上限」などのキーワードで公式FAQを確認し、自分の必要金額をカバーできるかチェックします。Renkauは最大30万円、Paidyは個別審査で大きな枠が出る場合もあります。

借金扱いになるかの確認方法

最終的に重要なのが、そのサービスを利用することで借金(割賦・キャッシング・ローン)扱いになるかです。後払いサービス(atone・NP後払い・Paidy・メルペイなど)は2ヶ月以内の翌月一括払いであれば割賦販売法の包括信用購入あっせん規制対象外、Renkauは「レンタル契約」のため同法対象外。一方、3回以上のあと払いやリボ払いを利用する場合は割賦販売法の規制対象となり、利用条件・解約条件をよく確認する必要があります。

選定基準まとめ

| 評価軸 | チェックすべきポイント | Renkauの実績 |

| クレカ要否 | 口座振替・後払いのみで利用できるか | クレカ完全不要・口座振替のみ |

| 利用可能額 | 高額家電・スマホに対応する枠があるか | 3〜30万円(後払い系の最大10倍) |

| 借金扱いにならないか | 割賦販売法の規制対象外か | レンタル契約のため対象外 |

上記の3軸で比較すると、Renkauは「クレカ不要 × 高額対応 × 借金扱いにならない」の3点を同時に満たす数少ないサービスです。atone利用停止後の家電・スマホ調達手段として、まず候補に挙がる選択肢といえます。

家電を借金にせずに手に入れたいならRenkauへ!

Renkauはクレカ不要・全品新品・2年後に所有権が移るもらえるレンタルが強みです。atone利用停止で次の決済手段に困っている方、これ以上借金は増やしたくない方、洗濯機やiPhoneなど10万円超の家電・スマホを新品で必要としている方に最適です。

Renkauが選ばれる理由:

- クレカ不要・口座振替のみ:主要レンタルサービスはクレカ必須が多い中、Renkauは口座振替で利用可能。「クレカが作れない/止まっている」状況でも申込可能

- 全品新品+2年後に所有権移転:中古品中心のサービスと差別化。2年間レンタル後に1ヶ月分の追加料金で自分のものになる

- 3〜30万円の幅広い利用可能額:後払いサービスの上限を超える高額商品にも対応。Nintendo Switch 2は月額3,348円、iPhone 16e 128GBは月額6,029円から

レンタル開始は翌月からで、初月のレンタル料がかからない「フリーレント期間」つき。今月の支出を増やさずに、必要な家電・スマホを今すぐ生活に取り入れられます。クレカが作れない・atoneも止まった――そんな状況でも「生活が止まらずに済んだ」というレビューが象徴するように、独自の選択肢としての価値があります。

\ クレカ不要・口座振替のみ /

月額2,412円〜。口座振替のみで新品商品を今すぐ使い始められます。

よくある質問

atone滞納とその後の対処に関する代表的な疑問を、公式FAQと弁護士監修記事の情報に基づいて整理しました。

Q1. atoneを滞納するとブラックリストに載りますか?

atoneを運営する株式会社ネットプロテクションズはCIC・JICC・KSCの信用情報機関に加盟していないため、信用情報機関には登録されません(rikejoblog)。ただし社内には滞納履歴が保存され、利用停止+限度額減額+訴訟リスクは発生します。「載らない=ペナルティなし」ではない点に注意してください。

Q2. 滞納分は分割払いに変更できますか?

atoneの公式FAQおよび弁護士監修記事の見解では、滞納分の分割払いには原則応じてもらえないとされています(asiro)。一括での速やかな支払いが基本方針です。一括が難しい場合は、消費生活センター(188)または弁護士に相談し、債務整理の選択肢を検討することになります。

Q3. 家族や会社に滞納がバレますか?

メール・電話の段階では家族・会社に直接連絡が行く可能性は低いですが、自宅に届く請求書ハガキや弁護士委託前通告ハガキが家族の目に触れて知られるリスクはあります。職場への連絡は通常の督促段階では発生しにくいものの、訴訟・差押え段階に進むと給与差押え通知が職場に届く可能性があります。早期対処が最も確実な防御策です。

Q4. atoneの利用停止が解除された後、限度額は元に戻りますか?

公式FAQによれば、滞納分を支払って利用停止が解除されても、限度額は引き下げられる場合があると明記されています(atone公式FAQ)。元の限度額に戻る保証はなく、長期にわたって縮小されたままになる可能性もあります。

Q5. atoneの代わりに使えるクレカ不要のサービスはありますか?

はい、本記事で紹介したRenkau・NP後払い・Paidy・メルペイスマート払い・バンドルカード・ファミペイ翌月払い・au PAY 翌月払いの7サービスはいずれもクレカ不要で利用できます。特にiPhone・大型家電など10万円超の商品を新品で入手したい場合は、最大30万円のRenkau(もらえるレンタル)が候補になります。

まとめ

atoneの滞納は、翌日から利用停止+延滞事務手数料が始まり、3ヶ月を分水嶺に弁護士委託・差押えの可能性が現実化していきます。とはいえ、3ヶ月以内であれば軌道修正できる余地は十分にあります。最優先は「マイページから支払い番号を発行してコンビニ/銀行ATMで支払う」こと。完全に払えない場合は消費生活センター(188)か弁護士への早期相談が次の選択肢です。そして、atone利用停止後の家電・スマホ調達には、クレカ不要・口座振替のみで新品商品を月額利用できるRenkauのような「もらえるレンタル」が、借金を増やさない現実的な選択肢になります。

\ クレカ不要・口座振替のみ /

クレカ不要・初期費用ゼロ。2年後にはあなたのものに。