ジャックスのショッピングクレジットで審査に落ちると「もう分割で買えないのか」と焦りますが、原因を把握すれば対処法は見つかります。本記事では審査落ちの理由と、ローン以外で商品を手に入れる方法を解説します。

\ クレカ不要・口座振替のみ /

ショッピングクレジットの審査に落ちても、新品の家電・スマホを手に入れる方法があります

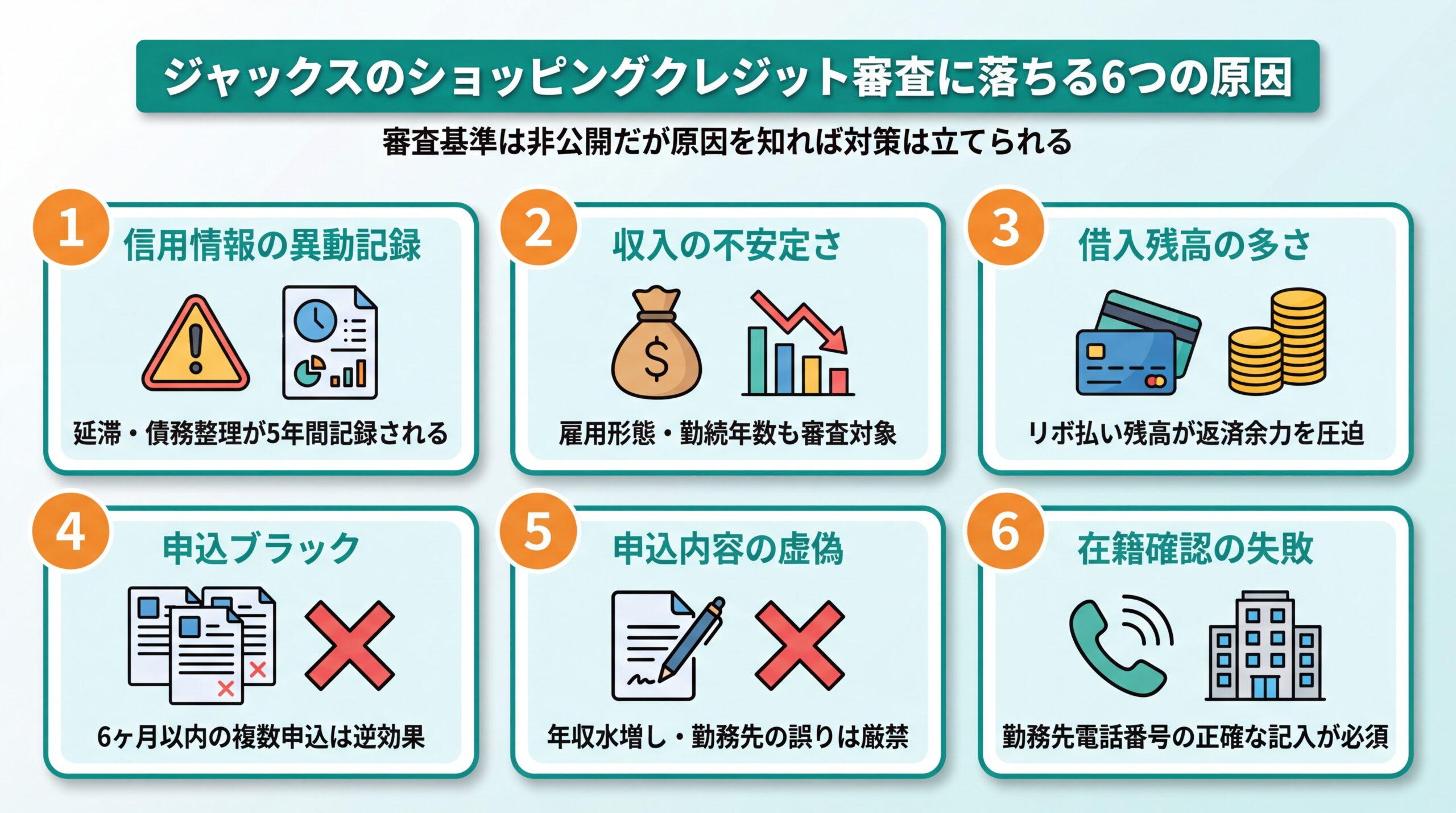

ジャックスのショッピングクレジット審査に落ちる6つの原因

ジャックスの審査落ちは信用情報の問題・収入・借入状況など6つの原因に集約されます。審査基準は非公開ですが、原因を理解すれば次の行動が見えてきます。

ジャックスのショッピングクレジット「WeBBy」は、CICとJICCの2つの信用情報機関に加盟しています。審査時にはこれらの機関を通じて、申込者の過去のローン利用歴・返済状況・他社借入状況などが照会されます。

「なぜ落ちたのか理由を教えてもらえなかった」という声は多いのですが、審査基準は非公開であるため、以下の6つのポイントから自分に当てはまるものがないか確認してみましょう。

信用情報に異動情報(延滞・債務整理)が記録されている

過去にクレジットカードやローンの延滞(61日以上または3ヶ月以上)を起こしている場合、審査通過は非常に難しくなります。債務整理や自己破産の記録も同様です。意外と見落とされがちなのが携帯電話料金の延滞で、端末の分割払い部分は割賦販売に該当するため、支払いが遅れると信用情報に記録されます。

JICC公式サイトによると、取引事実(債務整理・破産等)の登録期間は「当該事実の発生日から5年以内」、延滞解消の事実は「発生日から1年以内」に設定されています。つまり、過去の金融トラブルから5年以上経過していれば記録は消えている可能性があります。

ただし「5年経てば自動的にリセットされる」と思い込むのは危険で、完済日や契約終了日が起算点になるケースもあるため、後述するCICの開示請求で実際の記録状態を確認するのが確実です。

安定した収入がない・勤続年数が短い

ジャックスの審査では年収の金額だけでなく、雇用形態や勤続年数も考慮されます。正社員と比較すると、契約社員やパートは不利になる傾向がありますが、一定の継続収入があれば審査に通るケースも少なくありません。転職直後で勤続年数が極端に短い場合は、数ヶ月から半年ほど勤務実績を積んでから申し込む方が通過率は上がるでしょう。

なお、WeBByの申込条件は「18歳以上(高校生除く)で日本国内に居住していること」であり、20歳未満の場合は保証人が必要です。学生やアルバイトでも申込自体は可能ですが、収入の安定性が評価のポイントになります。

他社の借入残高やリボ払い残高が多い

すでにカードローンやクレジットカードのリボ払い残高が大きいと、「返済余力が少ない」と判断されます。ショッピングクレジット自体は総量規制(貸金業法に基づく年収の1/3上限)の直接の対象外ですが、審査では返済能力を総合的に判断するため、他社での残高が多ければ不利に働きます。

具体的には、複数のクレジットカードでリボ払いを利用していたり、消費者金融から借入がある状態で新たにショッピングクレジットを申し込むと、月々の返済負担が過大とみなされやすくなります。可能であれば、申込前に既存の借入を一部でも返済して残高を減らしておくことが審査にプラスに作用します。

短期間に複数のローン申込をしている(申込ブラック)

申込情報はCIC・JICCに6ヶ月間記録されます。ジャックスで落ちた直後にオリコやセディナなど複数のショッピングローンに立て続けに申し込むと、「資金繰りに困っている人」と見なされ、すべてのローンで否決されるリスクが高まります。これがいわゆる「申込ブラック」と呼ばれる状態です。焦る気持ちはわかりますが、立て続けの申込はかえって状況を悪化させるため注意が必要です。

申込内容に虚偽や誤りがある

年収の水増しや勤務先の虚偽申告は、信用の根幹に関わる問題として厳しく扱われます。故意でなくても、身分証と申告内容に食い違いがあると審査が長期化したり、否決の原因になったりすることがあります。氏名・住所・電話番号・勤務先情報は正確に入力しましょう。

引越し直後で住所が変わっている場合や、旧姓のまま登録されている身分証を使う場合は、事前に情報を最新の状態に整えておくとスムーズに審査が進みます。

在籍確認が取れない

ジャックスの審査では勤務先への電話確認が行われる場合があります。派遣社員やリモートワーク中心の方は、自分が所属している事業所の電話番号を正しく記入することが大切です。「会社に電話がかかってくるのは困る」と感じる方もいますが、在籍確認は個人名での電話が一般的で、「ジャックスです」と名乗ることはまずありません。電話に出られる体制を整えておくだけで、審査のスムーズさが変わります。

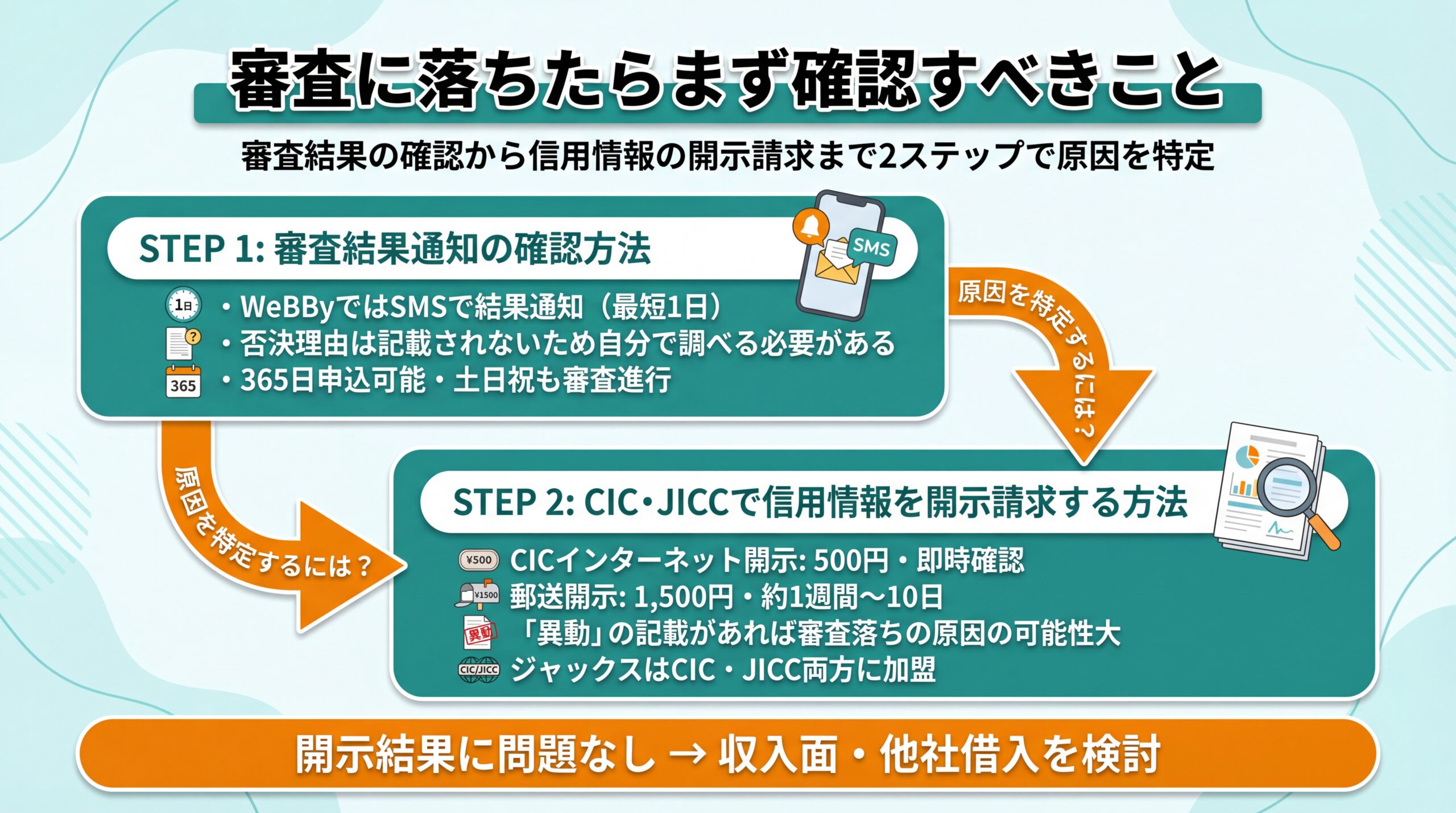

審査に落ちたらまず確認すべきこと

審査結果の通知を確認したうえで信用情報を開示請求すれば、原因が推定でき次の行動を判断できます。

「審査に落ちたけど原因が教えてもらえない」という状況は、ジャックスに限らず信販会社共通の対応です。審査基準は企業の機密情報であり、否決理由を詳しく開示する義務はありません。ただし、自分で信用情報を確認すれば原因を推測することは可能です。以下のステップを順番に進めていきましょう。

審査結果通知の確認方法

ジャックスのWeBByでは審査結果がSMSで通知されます。審査にかかる時間は最短1日で、否決の場合は「今回はご希望に添えません」といった内容が届きます。この時点で具体的な理由は記載されません。次のステップとして、自分の信用情報を確認するのが最も有効な手段です。

ちなみにWeBByは365日申込可能で、土日祝日でも審査は進行します。ただし、在籍確認が必要な場合は勤務先が休みだと完了しないため、平日に申し込む方がスムーズでしょう。

CIC・JICCで信用情報を開示請求する方法

信用情報の開示請求は本人であれば誰でも行えます。CIC公式サイトから手続き可能です。

| 開示方法 | 手数料(税込) | 所要時間 | 必要なもの |

| インターネット開示 | 500円 | 即時(画面表示) | スマートフォン、マイナンバーカード |

| 郵送開示 | 1,500円 | 約1週間〜10日 | 申込書、本人確認書類2点 |

インターネット開示は毎日8:00〜21:45まで利用可能で、結果はスマートフォン画面上で即時に確認できます。初回開示から96時間以内であれば再開示の手数料は無料です。開示報告書の「返済状況」欄に「異動」と記載されていた場合、それが審査落ちの原因である可能性が高いと考えられます。

JICCも別途開示請求が可能です。ジャックスはCICとJICCの両方に加盟しているため、両方の情報を確認することで全体像がつかめます。開示の結果、信用情報に問題がなかった場合は「収入面」や「他社借入」が原因である可能性を検討してみてください。

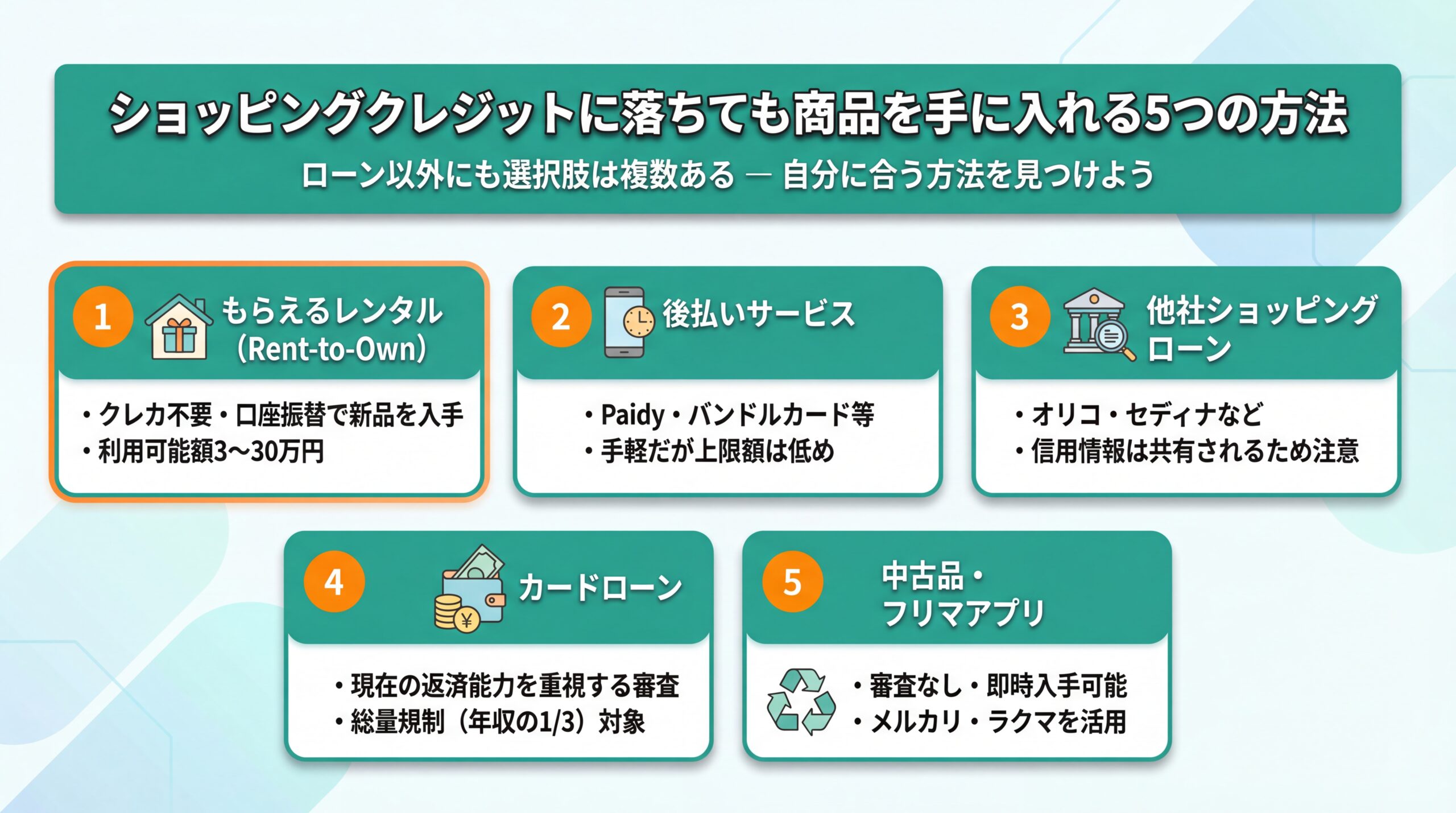

ショッピングクレジットに落ちても商品を手に入れる5つの方法

レンタル・後払い・カードローンなど、信用情報に不安があっても利用できる代替手段は複数存在します。

ジャックスのショッピングクレジットに落ちたからといって、欲しい商品を諦める必要はありません。「ローンが無理ならもう買えない」と感じるかもしれませんが、ローン以外にも商品を手に入れるルートは複数あります。それぞれ審査基準・クレカの要否・利用上限額が異なるため、自分の状況に合った方法を選ぶことがポイントです。

もらえるレンタル(Rent-to-Own)サービス

クレジットカード不要・口座振替だけで新品の商品をレンタルし、最終的に自分のものにできるサービスです。ショッピングローンの代替として近年注目されています。信販会社の信用情報審査(CIC/JICC)とは異なる独自審査を採用しているため、ショッピングクレジットに落ちた方でも利用できる可能性があります。代表的なサービスとしてRenkauがあり、利用可能金額は3〜30万円と後払いサービスよりも高額な商品に対応しています。

支払い開始は翌月からで、申込月にお金がなくても利用を始められるのが特徴です。レンタル期間は24ヶ月で、その間に故障した場合は条件を満たせば保証の対象となります。

後払いサービス(Paidy・バンドルカード等)

メールアドレスと電話番号があれば利用できる後払い決済サービスです。Paidyの場合、利用可能額は審査に基づいて設定され、利用者が自由に変更することはできません。初回は数万円程度に設定されることが多いため、高額な家電やスマートフォンの購入には不向きな場合があります。

バンドルカードやナッジカードなど類似の後払いアプリも存在しますが、いずれも利用上限は低めに設定されています。数千円〜数万円程度の買い物であれば手軽に使える選択肢ですが、冷蔵庫や洗濯機のような高額家電には適していません。

他社のショッピングローンに申し込む

ジャックス以外にもオリコ(ORICO)やセディナ(Cedyna)など複数の信販会社があります。ただし、CIC・JICCを通じて信用情報は共有されているため、信用情報に問題がある場合は他社でも同じ理由で否決される可能性が高い点に注意してください。

もし信用情報には問題がなく、「収入証明が足りなかった」「在籍確認が取れなかった」など手続き上の問題で否決された可能性がある場合は、他社への申込が有効なこともあります。ただし申込情報が6ヶ月間記録されることを考慮し、最低でも半年は間隔を空けてからの再申込が無難です。

カードローンで資金を調達する

中小消費者金融は、大手信販会社とは異なり「現在の返済能力」に重点を置く独自審査を採用する傾向があります。ただし、カードローンは「借入」扱いであり、貸金業法の総量規制(年収の1/3以内)の対象です。金利も発生するため、返済計画をしっかり立てられる場合にのみ検討しましょう。

注意点として、カードローンで調達した資金で家電を購入した場合、その借入は信用情報に記録されます。今後住宅ローンや自動車ローンを検討する予定がある方は、カードローンの利用が将来の審査に影響する可能性も考慮に入れてください。

中古品購入・フリマアプリを活用する

審査なしで即座に商品が手に入る方法です。メルカリやラクマなどのフリマアプリでは、比較的新しい家電やスマートフォンが定価より大幅に安く出品されていることがあります。保証がなく品質のばらつきがある点はデメリットですが、「新品にこだわらない」「とにかく安く手に入れたい」という場合には有効な選択肢でしょう。

ただしフリマアプリでのスマートフォン購入は「ネットワーク利用制限」の確認が必須です。端末のIMEI番号から制限状況をチェックし、「○」判定であることを確認してから購入してください。

クレカ不要で新品が届くRenkauの仕組み

Renkauは口座振替のみで新品をレンタルでき、24ヶ月後に1ヶ月分の追加支払いで購入できるサービスです。

「審査に落ちた人でも本当に使えるの?」と疑問に思う方もいるかもしれません。Renkau公式サイトでは、対象者として「ショッピングローンや後払い系のサービスの審査に通らなかった方」が明記されています。ジャックスのようなCIC/JICC照会型の審査ではなく、独自の基準で審査が行われるため、ショッピングクレジットに落ちた方にも門戸が開かれています。

Renkauの利用条件と審査の特徴

Renkauの審査は電話による独自審査で、CIC等の信用情報機関とは異なる基準で行われます。支払い方法は口座振替(または銀行振込)のみで、クレジットカードは不要です。支払い開始は翌月からなので、申込月は費用がかかりません。レンタル期間中に故障した場合は、条件を満たせば保証の対象となります。

Renkau公式ヘルプによると、Renkauは「クレジットカードやローンが使えない方、またはあえて利用したくない方にも安心してご利用いただけるサービス」として設計されています。洗濯機が壊れたけどローンが組めない方、iPhoneの分割審査に落ちた方、引越しで家電一式が必要だけどクレカの枠が足りない方など、幅広い状況に対応できるのが強みでしょう。

一方で、2年間の支払い総額は商品の定価を上回る点はデメリットです。たとえばPlayStation 5 DEの場合、月額3,685円×24ヶ月+購入時の1ヶ月分で総額約92,000円になり、定価(約66,000円前後)より高くなります。ただし、「今すぐ必要だけど一括で買えない」「ローンも組めない」という状況では、使える手段があること自体に価値があるという考え方もあるでしょう。

「分割が使えない状況だったので助かった。新品と知って値段的にもOK」

── Renkau利用者の声(renkau.jp/reviewより)

月額料金と取扱商品の例

Renkau公式サイトでは、家電・スマートフォン・ゲーム機など幅広い商品を取り扱っています。

| 商品 | 月額(税込) |

| Nintendo Switch 2 | 3,348円 |

| PlayStation 5 DE | 3,685円 |

| PlayStation 5 Pro | 8,250円 |

| iPhone 16e 128GB | 6,029円 |

| iPhone 17 256GB | 8,695円 |

| SHARP AQUOS 32型TV | 3,422円 |

| アイリスオーヤマ 洗濯機 5kg | 2,412円 |

| パナソニック 洗濯機 10kg | 7,694円 |

サイトに掲載されていない商品でも、問い合わせれば対応してもらえる場合があります。子どもの制服や部活用品、ゴルフ用品や釣り具といった趣味のアイテムに利用する方もいるとのことで、生活家電やスマホに限らない柔軟さも魅力です。

\ クレカ不要・口座振替のみ /

Renkauなら口座振替のみで新品商品をレンタル。24ヶ月後にはそのまま自分のものに

代替手段を徹底比較:自分に合う方法の選び方

審査の有無・クレカ要否・利用上限額・最終的に購入できるかの4つの軸で各代替手段を比較します。

「結局、どの方法が自分に合っているの?」と迷う方は多いでしょう。料金や仕組みがそれぞれ異なるため、ひとつずつ比較して判断する必要があります。以下の表で、代表的な5つの方法を横並びで整理しました。

| 比較項目 | Renkau | Paidy等の後払い | 他社ショッピングローン | カードローン | 中古購入 |

| クレカ要否 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 審査方式 | 独自審査 | 簡易与信(利用時) | CIC/JICC照会 | 会社による | なし |

| 利用上限 | 3〜30万円 | 利用者により異なる | 商品金額による | 年収の1/3以内 | 手持ち資金次第 |

| 商品の状態 | 新品 | 新品 | 新品 | 店舗による | 中古 |

| 最終的に所有 | 可(24ヶ月後) | 購入時点で所有 | 完済後に所有 | 購入先で所有 | 購入時点で所有 |

| 信用情報への影響 | なし(レンタル) | あり | あり | あり | なし |

| 支払い開始 | 翌月から | 翌月から | 翌月から | 契約後すぐ | 即時 |

選び方のポイント:

- 信用情報に問題がある+高額商品が必要 → Renkau(独自審査・30万円まで対応)

- 少額の買い物で済む → 後払いサービス(手軽だが上限が低い)

- 信用情報に問題がない → 他社ショッピングローンの再検討(半年後)

- 現金が今すぐ必要 → カードローン(借入扱いに注意)

- 新品にこだわらない → 中古品・フリマアプリ(即時入手・審査なし)

ジャックスの審査に落ちた原因が信用情報にあるなら、CIC/JICCを照会しないRenkauが最も現実的な選択肢です。後払いサービスは手軽ですが上限額が低く、カードローンは借入として信用情報に記録されるため、高額な家電やスマホを必要としている方にはRenkauのようなレンタル型サービスが条件面で優れています。

審査に不安があるときに知っておきたい3つの注意点

多重申込や信用情報の扱いを誤ると今後の審査にさらに悪影響が出ます。焦って行動する前に確認しておきましょう。

短期間の多重申込は避ける

前述のとおり、申込情報はCIC・JICCに6ヶ月間記録されます。ジャックスに落ちた直後に「とりあえずオリコにも申し込んでみよう」「セディナもダメ元で出してみよう」と連続申込するのは逆効果です。1ヶ月以内に3〜4社以上に申し込むと「申込ブラック」と呼ばれる状態に陥り、以降の審査がさらに通りにくくなることを覚えておきましょう。

ジャックスで否決された場合、同じ信販会社への再申込は最低でも6ヶ月は間隔を空けるのが目安です。この期間に信用情報を開示請求し、原因を把握したうえで改善策を講じるのが堅実な進め方でしょう。

信用情報の回復にかかる期間の目安

信用情報の回復には一定の時間がかかります。JICC公式によると、主な情報の保有期間は以下のとおりです。

| 情報種別 | 保有期間 |

| 延滞(解消後) | 契約終了後5年以内 |

| 債務整理・自己破産 | 発生日から5年以内 |

| 申込情報 | 照会日から6ヶ月以内 |

「いつになったら記録が消えるのか」を知ることは、次の行動計画を立てるうえで欠かせません。CICのインターネット開示(500円)を利用すれば、自分の信用情報の現在の状態を即時に確認できます。開示報告書を見て「異動」の文字がなければ、信用情報以外の要因(収入・借入残高等)を疑ってみてください。

「審査なし」を謳う業者に注意

「審査なし・ブラックOK」を前面に出す貸金業者には、違法な闇金が紛れている可能性があります。正規の貸金業者であれば、貸金業法に基づき審査を行う義務があります。「審査なし」は法律上ありえないため、そのような業者に個人情報を渡すことは避けましょう。

Renkauはレンタルサービスであり貸金業ではありませんが、利用にあたっては独自の審査が行われます。「審査がある」こと自体は、サービスが適正に運営されている証拠でもあります。審査が否決される可能性はゼロではないため、「独自審査だからといって全員が通るわけではない」という点も理解しておくと、過度な期待によるギャップを防げるでしょう。

まとめ:ジャックスの審査に落ちても選択肢はある

審査落ちの原因は信用情報・収入・借入状況のいずれかに集約され、まず自分の状況を把握することが解決の第一歩です。

ジャックスのショッピングクレジットに落ちたとき、一番大切なのは焦って複数のローンに申し込まないことです。まずはCIC(500円・即時確認可能)で信用情報を開示し、否決の原因を推定しましょう。信用情報に問題がある場合は、CIC/JICCを照会しないRenkauのようなレンタル型サービスが現実的な選択肢になります。口座振替のみで新品の家電やスマホをレンタルでき、24ヶ月後には自分のものにすることも可能です。

審査に落ちたことは恥ずかしいことでも、取り返しのつかない失敗でもありません。原因を把握し、自分に合った代替手段を選べば、必要な商品は手に入ります。

\ クレカ不要・口座振替のみ /

まずは公式サイトで気になる商品をチェックしてみましょう